固资处置

最近更新时间:2021-12-24 12:00(V1.00)

业务介绍

固资结账是总结在某个会计期间内固资发生的经济业务,将固资建卡、固资折旧、固资调整、折旧调整对固资的影响进行总结的一个过程。

名词解释

凭证列表

| 字段 | 描述 |

|---|---|

| 固资处置 |

查看固定资产处置的列表。 |

| 处置明细 |

查看固定资产处置的明细情况。 |

基础信息

| 字段 | 描述 |

|---|---|

| 账册 |

选择资产账册。 |

| 处置方式 |

选择处置方式。 |

| 处置来源 |

选择处置来源。 |

| 业务伙伴编码、名称 |

开票(其它应收发票)时对应得客户编码、名称。 |

| 资金类项目 |

选择资金类项目。 |

明细

| 字段 | 描述 |

|---|---|

| # |

对应的行号。 |

| 资产编号、名称 |

固资的编号、名称。 |

| 原值、累计折旧 |

固资的原值、累计折旧额。 |

| 净值、残值 |

固资的净值、残值。 |

| 减值准备 |

固资的减值准备。 |

| 使用年限、使用期间数 |

固资的剩余使用年限、已使用的期间数。 |

| 处置收入、处置费用 |

处置的收入及处置的费用。 |

操作步骤

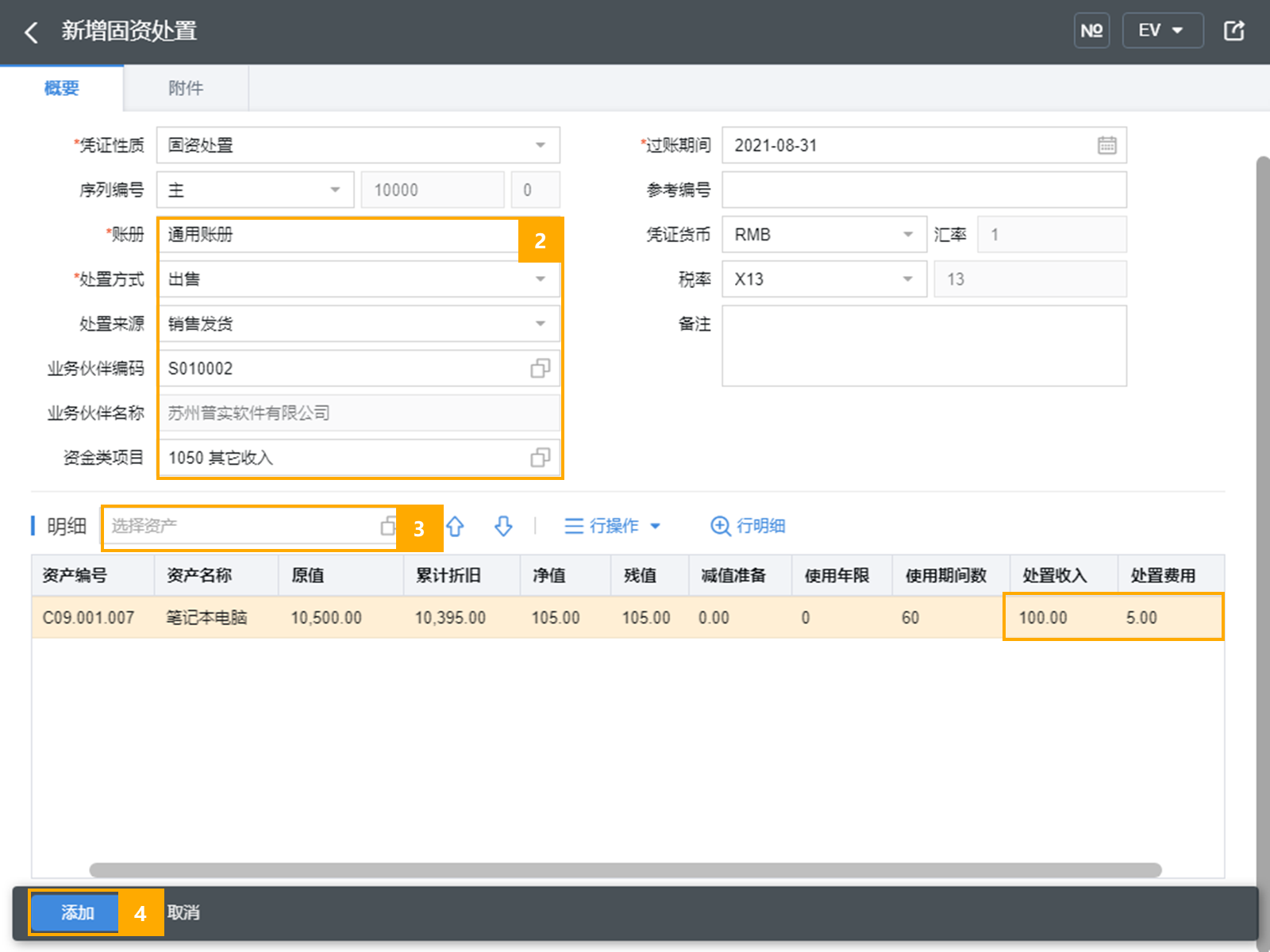

对C09.001.007笔记本电脑进行固资处置,处置收入100处置费用5。

注意事项

1.做固资处置单时,当前期间内要处置的固资必须有折旧记录,否则不能进行处置。

2.固资可提前做处置,也可延后做处置,过了寿终日期折旧时,固资折旧单上依然有记录,但是不再进行折旧,即折旧额为0,折旧次数也不再进行累加。

上一篇: 折旧调整

下一篇: 固资结账