最近更新时间:2021-12-31 12:00(V1.00)

业务介绍

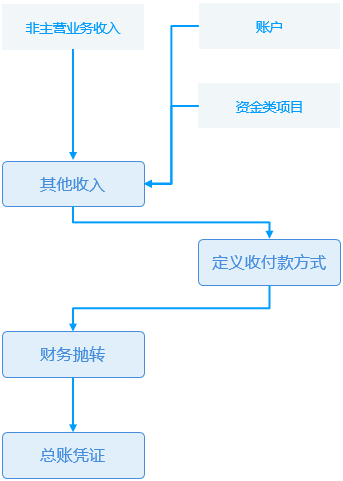

企业除了正常的经营业务收入外还可能会取得主营业务以外的其它收入,如租赁收入、各种咨询收入、技术服务收入、培训收入等,为了对这些收入进行管理核算,系统提供了其它收入模块对此类收入情况进行处理。

其它收入的制作流程比较简单,若还要传递至“总账”系统生成凭证,则如同“应付结算”一样,必须定义“收付款方式”。

名词解释

业务伙伴

| 字段 |

描述 |

|

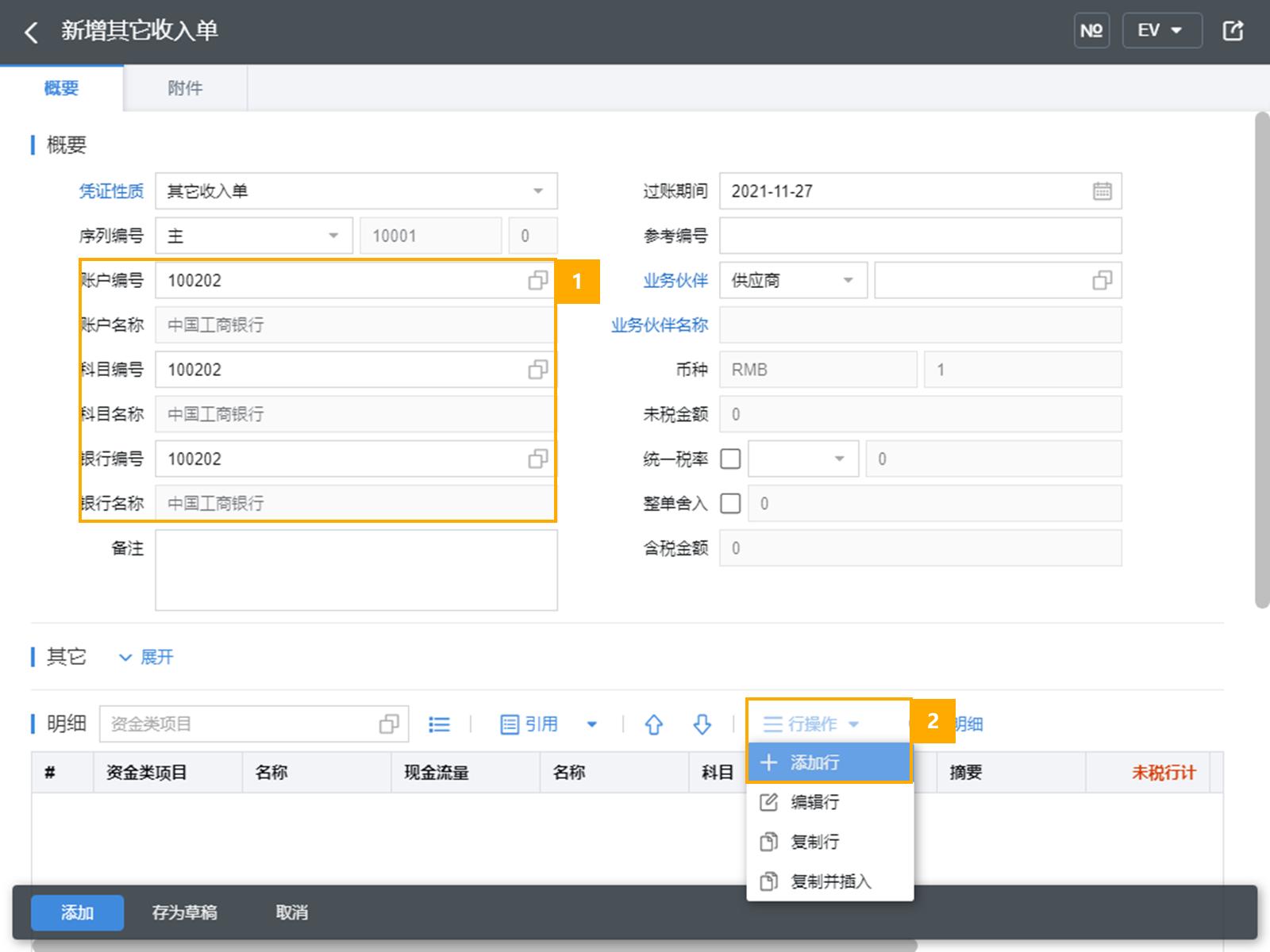

账户、科目、银行、凭证货币

|

选择相应的收入账户,会将账户对应的科目、银行以及凭证货币的值都直接带过来。

|

|

总计、税额、舍入金额、总金额

|

主单总金额=sum(细行含税金额)-舍入金额;

主单总计=总金额/(1+税额);

假设细行有两条数据,

1的税率为X17,行总计为100,税舍入为-7,这时算得#1的含税金额=108.81;

2的税率为X17,行总计为100,税舍入为0,这时算得#2的含税金额=117;

细行的含税金额算好之后,来算主单的总金额以及总计。

主单税额的勾不打上,并且整单需要舍入金额5.81

这时主单总金额=sum(细行的含税金额)-舍入金额=(108.81+117)-5.81=220

主单总计=sum(细行的未税金额)=(100+100)=200

主单税额勾打上,并选择的税额为X13,并且整单舍入金额5.81

这时先要计算细行,细行的税率要被置为X13,

这时#1含税金额=(100-7)×1.13=105.09;

2含税金额=100×1.13=113

这时主单的总金额= sum(细行的含税金额)-舍入金额=(105.09+113)-5.81=218.28

主单的总计=主单的总金额/(1+主单税率)=218.28/1.13=187.858

|

明细

| 字段 |

描述 |

|

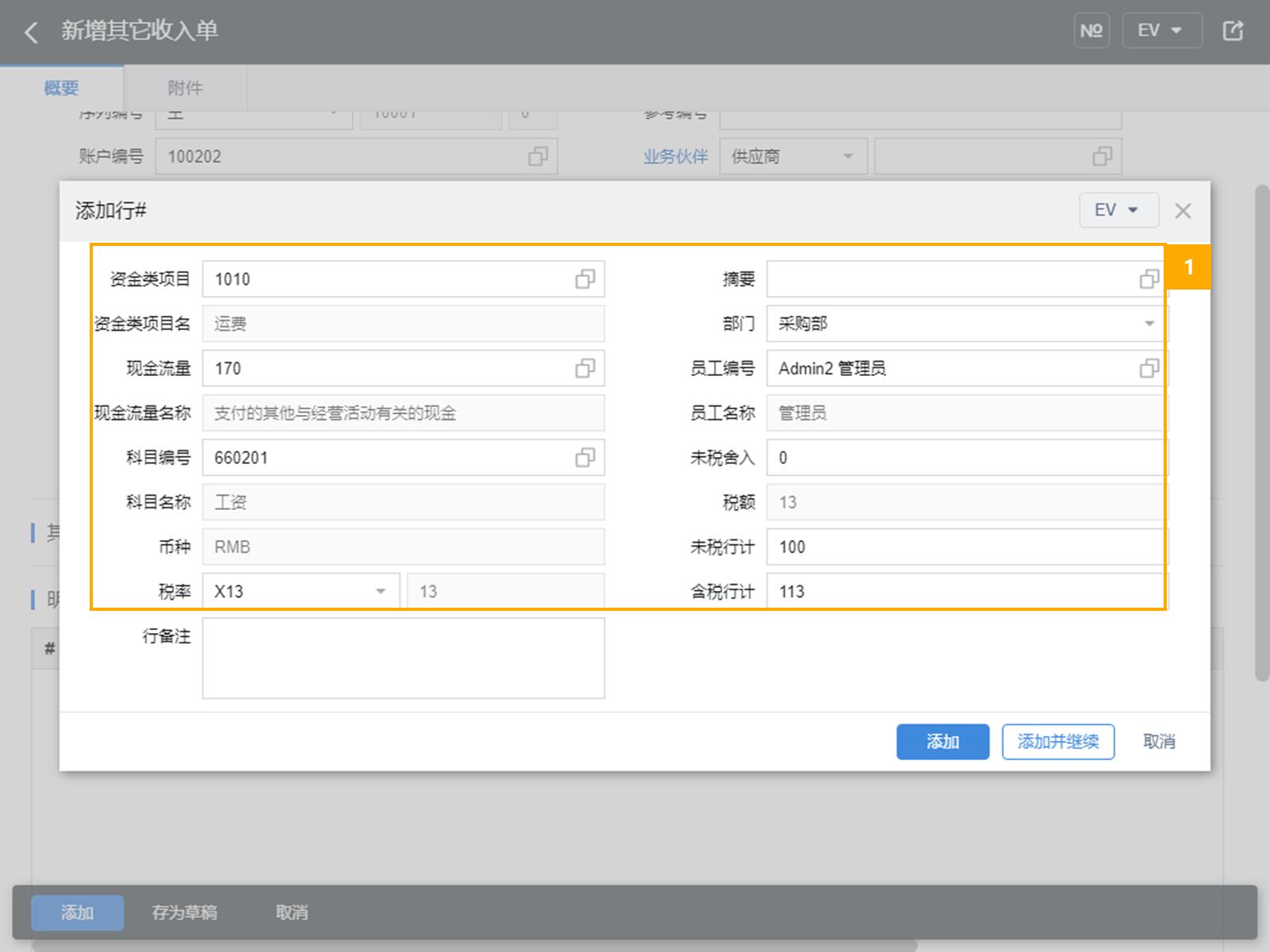

资金类项目编号、资金类项目名称、科目编号、科目名称、现金流量编号、现金流量名称

|

选择相应的资金类项目,对应的科目、现金流量信息就会自动带过来。

|

|

摘要

|

可以填写该项资金的具体用途等信息。

|

|

部门

|

若是要填写是哪个部门获得的收入,需要进行行操作,点击修改行,选择对应的部门。

|

|

币种

|

对应账户的币种。

|

|

税率、行总计、含税金额、税舍入

|

这四个字段的计算规则如下:

含税金额=(行总计+税舍入)×(1+税率),若税率为X17,行总计为100,税舍入为-7,则含税金额=(100-7)×1.17=108.81;

行总计=含税金额/(1+税率)-税舍入。

|

相关操作

| 操作名称 |

操作描述 |

|

定义收付款方式 特定/收付款方式

|

定义收付款方式的两种途径。若需要传递至“总账”系统生成凭证,必须定义“收付款方式”

|

操作步骤

示例

由于技术部培训,有一笔收入要加入公司账户

- 1

- 2

- 3

- 4

1/4

打开“现金银行/其它收入单”,点击新增,选择账户,会自动带出科目、银行相关信息,并会带好账户的币种。点击“行操作”,选择“添加行”,选择资金类项目,选择对应的部门,税率为13,含税总额为113,点击“保存”按钮即可。

2/4

点击“添加”,该张单据就制作好了。再点击“打开业务”即可查看这张添加完成的单据。

4/4

接下来要为这张单据定义收付款方式,点击更多操作-收付款方式,具体操作同[收付款方式]。

注意事项

- 若是要记录部门信息,该信息是在行上记录的。

- 资金类单据,制作完成之后,需要定义收付款方式。