业务介绍

应收发票是基于销售发、退货单创建的,应收发票具有将发退货数据传递至发票,并提供查询从销售订单查询相应的发票功能,实现从发票追溯至订单,从订单追溯至发票等功能。 正常情况下,发票总是晚于发货的。但有时,发票也会早于收货先行开具,此时,可以创建不基于发货的发票,但收货数量确定。最终要执行[预留发票]功能,将发票链接至收货凭证上。

名词解释

| 字段 | 描述 |

|---|---|

| 付款条款、 付款日期 |

根据选择的业务伙伴,会自动带出付款条款。例:付款条款为30Days,过账日期是2021.11.3,则付款日期会自动算出为2021.12.3。 |

| 参考编号 |

这里可填写实际发票的编号。 |

| 统一税率 |

当同一税率前面的勾未勾上时, |

操作步骤

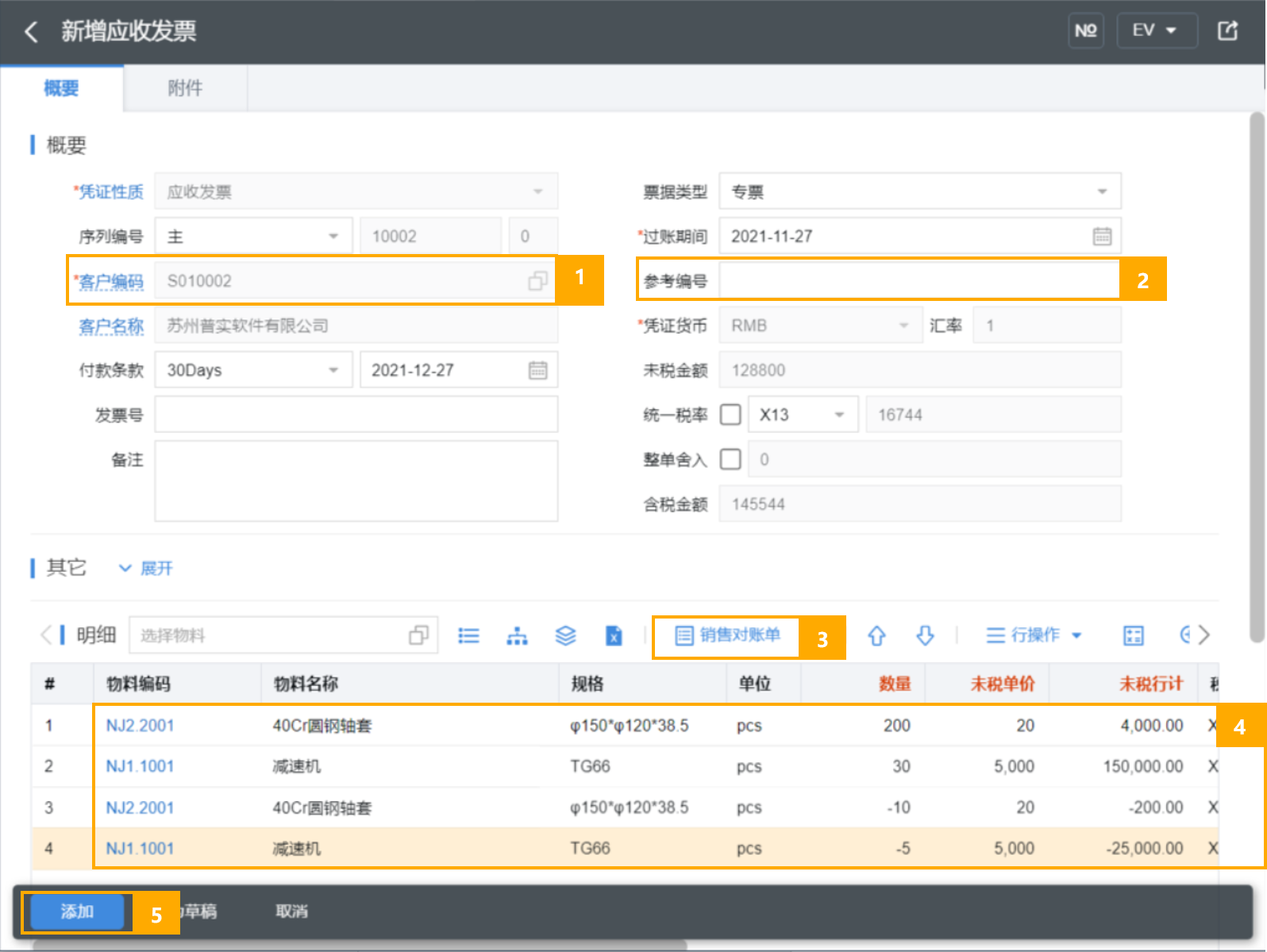

1.打开菜单“供应链/销售管理/业务凭证/应收发票”,点击右上角“新增”按钮。选择客户,系统自动带出客户信息上维护的资料:客户名称,凭证货币,汇率,联系人,付款条款等。

2.录入参考编号,一般输入发票编号。

3.引用销售对账单,选择相应数据。

4.确认物料、数量、未税单价、未税行计等相关信息。

5.点击“添加”按钮,数据即保存。

操作步骤

1.打开菜单“供应链/销售管理/业务凭证/销售对账单”,打开销售对账单。点击更多操作/创建目标凭证/应收发票。

2.如果不做销售对账单,制作应收发票可以直接引用销售发货单和销售退货单。

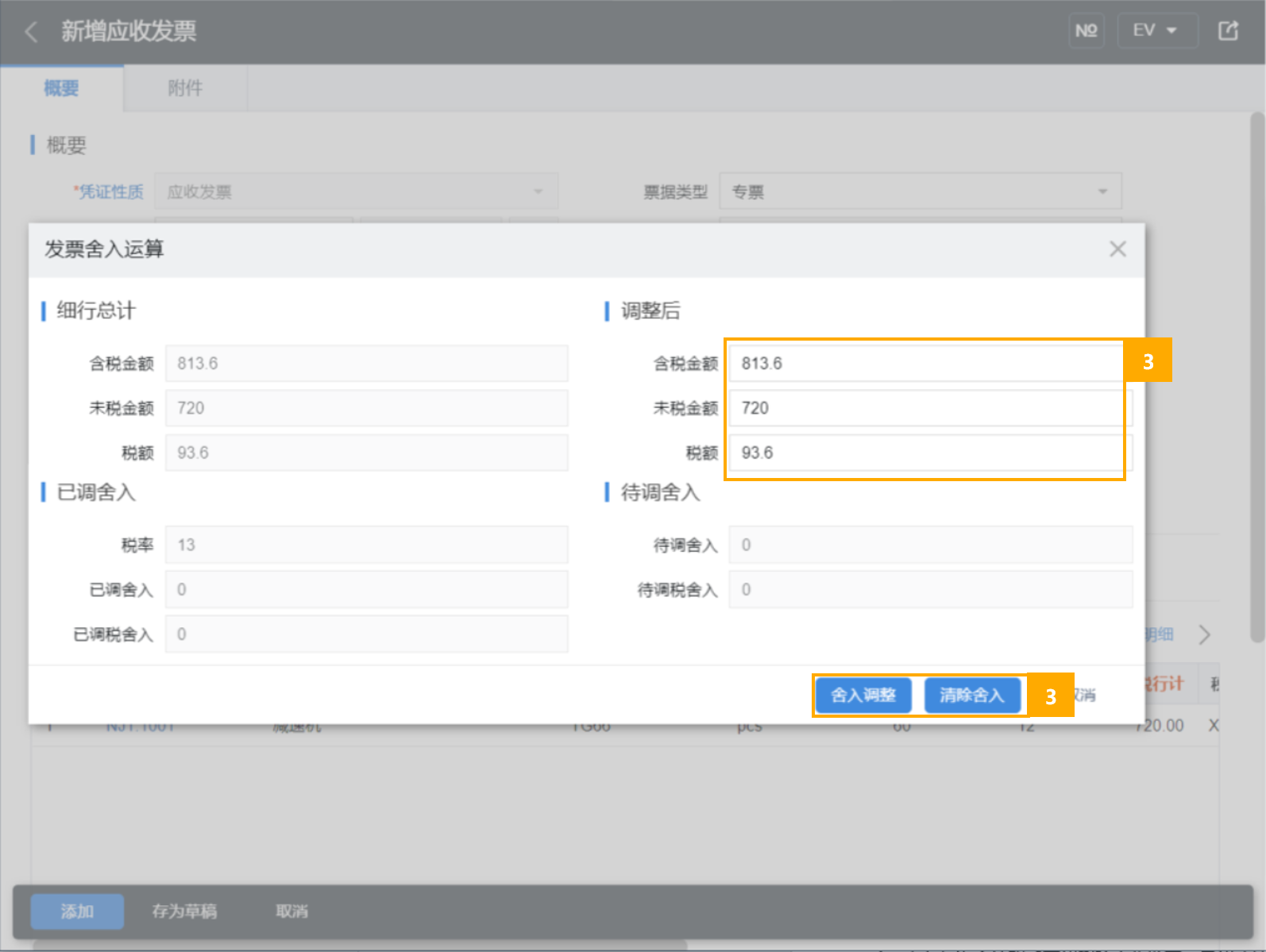

3.未税金额和税额与发票有差异时,可以点击舍入计算,调整舍入金额;

注意事项

1.应收发票数量不可大于销售发货单或者销售退货单数量;

2.金额可以是负数,单价不能为负数;

3.关闭应收发票的方法有两种:应收结算、核销单;

4.库存与资金结账后不能删除应收发票,只能冲销;

5.系统中应收发票凭证性质设置了两种:应收发票与应收发票(直付)。应收发票与应收发票(直付)的区别是应收发票需要经过收款这道中间环节,而应收发票(直付)不需要;应收发票不支持“收付款方式”功能,应收发票(直付)则支持“收付款方式”功能。在预留发票向导中查不出应收发票(直付)的凭证。

6.凭证性质为应收发票(直付)的应收发票若要定义收付款方式,可以参阅[收款支票]中的示例。

7.应收发票可以通过推式创建后续凭证的方法制作,也可以通过拉式查找引用的方法制作,还可以手工制作。制作应收发票建议基于销售对帐单,还可基于销售收货单或销售退货单。手工制作的发票事后要进行凭证链接。具体操作方式见[系统功能]。

8.在开具发票时,若很多笔仓库收退货业务合并在一起开具发票,可能会与实际发票存在很小金额的差异(小于0.02元);这种差异主要来自于,“合并计算时小数位数保留”与“分开计算时的小数位数保留”,还可能来自于“内外部计量单位的不统一”。所以发票上,是允许存在一定的折扣,用于调整发票金额。

9.在业务伙伴开票以前,建议采用对帐单先行对帐,按双方确认的对帐数据进行开票。

实践经验

1.发票金额及舍入计算规则

| 操作名称 | 操作描述 |

|---|---|

| 细行总计: (含税金额、 未税金额、 税额) |

细行总计, |

| 调整后: (含税金额、 未税金额、 税额) |

系统按照细行合计的含税金额,税率运算出整单的未税金额、税额。 |

| 待调舍入: (待调舍入、 待调税舍入) |

整单的未税金额与细行合计未税金额的差值,会记录到待调税舍入中。接上例, |

| 已调税舍入: (税率、 已调舍入、 已调税舍入 |

在没有点击“舍入调整”按钮时,这里记录的细行的税率; |

2.客户质量损失等赔款可通过整单舍入金额调整。

3.发票要整单红冲,可以选择冲销。

4.发票要部分红冲,可以制作负数发票。