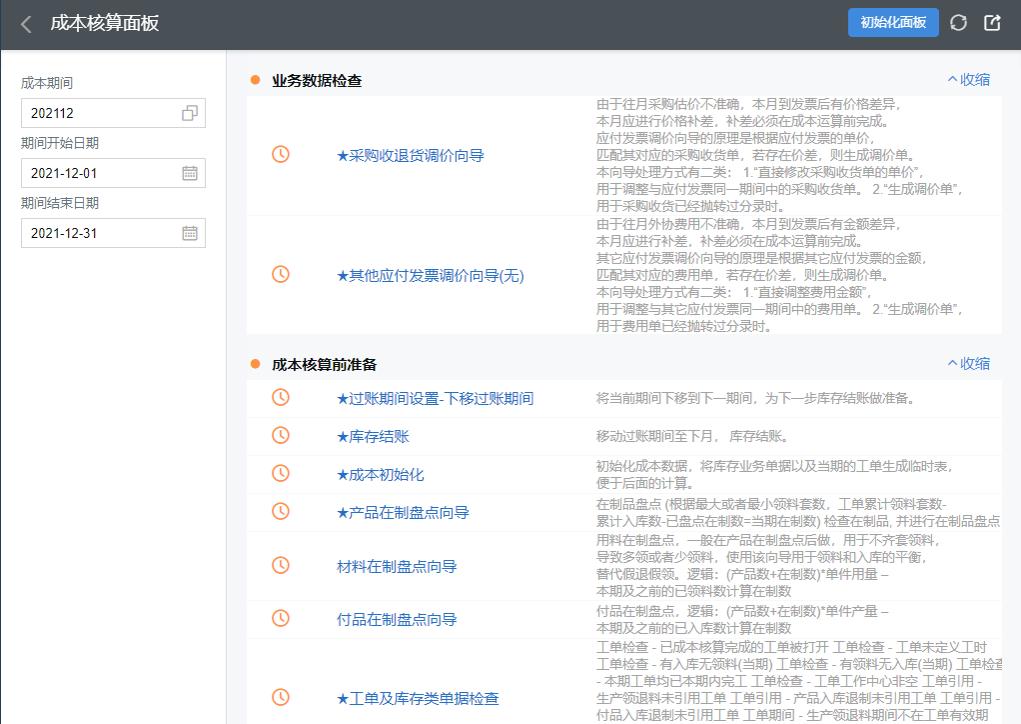

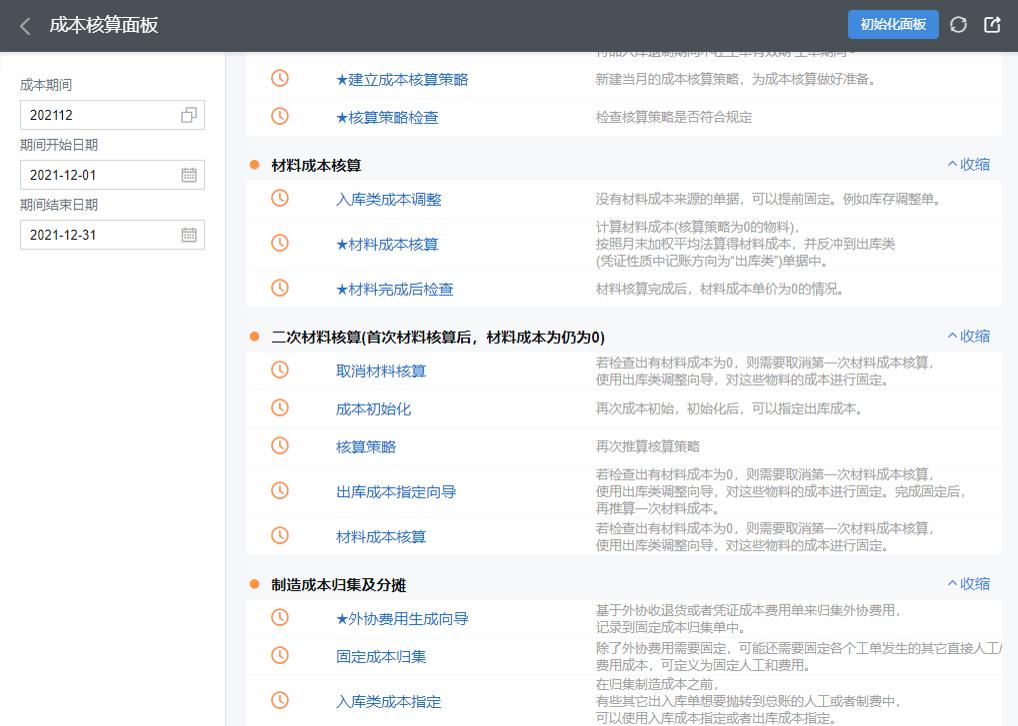

业务介绍

该章节内容主要是讲解AIO8系统提供的成本核算工具。成本核算这块内容为您提供了关于物料工单成本的核算向导以及各种用于调整的成本的工具。

工单成本是指基于生产订单来计算产品、半成品的料工费单价及其总的成本单价。在系统中,基于生产订单来计算产品成本的含义如下:假设我们只生产一种产品PM01,在系统中做了相应的生产订单,在前面的知识中我们也提到了,计算成本要分为三个部分,一个是材料成本的计算,一个是人工成本以及制造费用的计算,那基于生产订单的含义是,我们通过生产订单来领用原材料,这时我们可以得到领用的材料数量,系统根据加权平均法可以将材料的成本计算出来;人工是指生产车间工人的工资福利等,制造费用是指水电费等。对于人工和费用基于生产订单的含义是,上面我们假设就只有一张订单,那我们会将得到的人工和费用都归集到这张生产订单上。如果有多张生产订单,我们可以根据生产订单工序的工时或者入库的数量,将人工和制费分摊到不同的生产订单上。这就是基于生产订单的含义。

为了便于您理解,这里举例说明:假设需生产3个产品PM01,产品PM01由原材料MM01、MM02组成,在系统中做了生产订单,基于生产订单来领料,领了3个MM01,3个MM02,生产完成之后,产品入库。对于此业务,成本的计算解析如下:

首先材料成本,根据生产订单的领料情况,我们得到了领用原材料的数量,原材料的成本是根据月加权平均算得的。假设MM01上月留存1个,单价为1,本期购入4个,单价为2,则根据月加权平均,得到MM01的单价为(1x1+4x2)/(1+4)=1.8;假设MM02上月留存1个,单价为2,本期购入4个,单价为4,则根据月加权平均,得到MM02的单价为(1x2+4x4)/(1+4)=3.6;则我们得出了该产品的材料成本为1.8x3+3.6x3=16.2

人工、制费是由财务提供的,分别是10,20,因为我们只做了一张生产订单,那我们就将所有的人工、制费分摊到这张订单上。那么最后完工产品的总成本为16.2+10+20=46.2,单位成本为46.2/3=15.4